中小企業の災害に対する事前対策のための設備投資に係る税制の概要

中小企業が災害への事前対策を強化するための設備投資を後押しするため、自家発電機、制震・免震装置等の防災・減災設備を購入した場合に、20%の特別償却を可能にします。

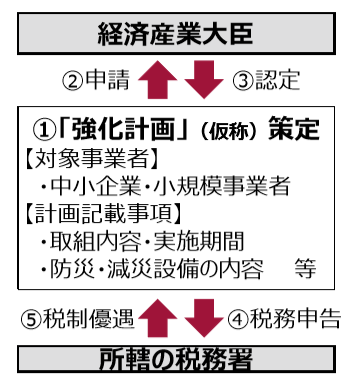

対象 : 事業継続力強化計画(仮称)の認定を受けた中小企業・小規模事業者が対象です。

対象設備 : 事前対策を強化するために必要な次の防災・減災設備が対象設備です。

🔲 機械装置(100万円以上):自家発電機、排水ポンプ 等

🔲 器具備品(30万円以上):制震・免震ラック、衛星電話 等

🔲 建物附属設備(60万円以上):止水板、防火シャッター、排煙設備 等

税制措置の内容 : 取得した上記対象設備に対する通常償却に加えて取得価額の20%特別償却が認められます。

2018年12月14日にH31年度与党(自民党・公明党)税制改正大綱が発表されました。提出された税制改正大綱について2019.3月まで国会で審議され、その後、承認・成立されます。そして2019年4月から施行の流れです。今回の中小企業の災害に対する事前対策のための設備投資に係る税制措置の創設は自然災害が頻発する中、災害による影響を軽減するための事前対策の強化は喫緊の課題であると政府が認識した現れです。税制優遇を利用して防災対策推進に力を入れましょう。