被災時にまずやるべきことは?【被災したときに役立つ生活再建のための知識】

■被災時の生命保険の請求手続き

通常、生命保険の約款には、地震・津波による支払事由の場合は、保険会社の災害時上乗せ保険金や入院給付金等の支払いが減額・免責される免責条項が記載されています。しかし、大規模災害の被災者に対しては、地震・津波による免責条項を適用せず、保険金・給付金の全額を支払う特別取扱いを実施することがあります。この特別取扱いの対象となるのは、災害死亡保険金、災害入院給付金、疾病入院給付金、手術給付金、通院給付金、先進医療給付金などのほかに、保険料払込免除も対象となります。

また、東日本大震災以降、災害により災害救助法が適用された地域で、被災した人の加入していた保険会社がわからない場合は、一般社団法人生命保険協会の「災害地域生保契約照会センター」へ問い合わせることで、保険契約の有無を確認することができます。保険証券や印鑑を紛失した場合も、所定の手続きをすれば保険金の請求は可能です。諦めずに相談窓口に連絡をとって保険金・給付金の請求手続きを行いましょう。

■被災時の保険料払込猶予の取扱い

被災し、生命保険の保険料払込が困難な場合は、保険料払込猶予期間が延長される措置がとられることがあります。災害救助法が適用される地域では、通常6カ月間延長されますが、東日本大震災のケースでは被災地の状況を踏まえ、さらに3カ月延長する追加の特別取扱いを実施しました。

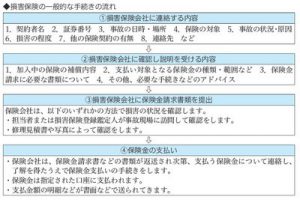

■被災時の損害保険の請求手続き

火災保険や地震保険で保険金を請求する場合には、保険金請求書、印鑑証明書のほか損害状況報告書や、り災証明書などの提出が求められます。また、損害の状況を確認するための写真等を求められる場合があります。一般社団法人日本損害保険協会では、災害救助法が適用された地域で被災により損害保険契約に関する手がかりをなくした場合に、契約照会に応じる「白然災害等損保契約照会制度」を実施しています。

■被災で破損した自動車に関する自動車保険

被災した自動車については自動車保険(車両保険)に加入していたとしても、地震・噴火・津波による損害は原則として保険金支払いの対象とはなりません。また、地震保険でも、自動車・貴金属・美術品等は補償の対象外です。2012年1月以降は、車両保険に付帯する「地震・噴火・津波危険車両全損時一時金特約」が損保各社で販売されており、この特約では全損時に一時金(50万円限度)が支払われます。(3/27(水) 11:03配信 サライ)  災害が発生した時にあわてないように日頃から保険関係の書類はファイリングをして手続きについても確認しておきましょう!!

災害が発生した時にあわてないように日頃から保険関係の書類はファイリングをして手続きについても確認しておきましょう!!