「災」の年の支払い保険金

明日6月18日で大阪府北部の地震から1年を迎えます。「災」の年と言われた昨年は、莫大な保険金支払いになりました。6月18日に発生した大阪府北部の地震では1,033億円、9月6日に起きた北海道胆振東部地震では338億円の地震保険が支払われました。かつて支払地震保険金が多かった地震は、2011年東北地方太平洋沖地震の12,795億円、続いて2016年熊本地震の3,824億円、1995年兵庫県南部地震の783億円です。大阪府北部の地震は歴代3位、北海道胆振東部地震は5位に相当します。

大阪府北部の地震での保険金支払い

大阪府北部の地震の支払額が兵庫県南部地震を超えたことは衝撃的です。2017年度の地震保険加入率が全国平均31.2%で、1994年度の7.0%に比べ高かったとはいえ、全壊家屋数が5千倍、死者が千倍の地震の支払額を上回るのは異常です。全壊家屋数が10万倍、死者が5万倍と予測されている南海トラフ地震のことを考えると、気が遠くなります。

昨年の一連の風水災では、関西空港が孤立した台風21号で10,678億円が、台風24号で3,061億円、西日本が広域に被災した7月豪雨で1,956億円が支払われました。合わせると1兆6千億円に達し、東北地方太平洋沖地震の地震保険支払額を上回ります。過去最大の風水災支払額は1991年台風19号の5,680億円ですから、台風21号での多さが分かります。これらの保険金支払額は、歴代1位、6位、7位に相当します。こういった多額の保険金支払いのため、今年度、火災保険も地震保険も保険料が値上げされることになりました。

日本損害保険協会によると、昨年12月11日現在、地震保険の事故受付件数は179,508件、支払件数144,029件、支払保険金1,033億2,005万6千円です。約3万5千件は無責で、1件当たりの保険金は72万円弱です。地震保険の保険金額は火災保険の建物や家財の保険金額の半額が上限で、全損は地震保険金額の全額、大半損60%、小半損30%、一部損5%です。保険金額が1500万円だったと仮定すると、ほとんどが一部損程度の被害だったことになります。

2017年度の大阪府の地震保険加入率は32.2%ですから、逆算すると45万件程度の一部損被害があったことになります。建物と家財の被害が含まれているとしても、消防庁から公表された住家被害数、全壊21棟、半壊454棟、一部損壊56,873棟と比べ一桁異なる件数です。被災者生活再建支援制度の支援金は全壊と大規模半壊した家屋、災害救助法での住宅の応急修理の支援対象は半壊以上の家屋で、一部損壊住家への公的支援はありません。そのことが、行政への罹災証明申請の少なさにつながったようです。なお、一部の自治体では一部損壊家屋に対して見舞金が支払われたようです。

55年前の地震で生まれた地震保険

55年前の昨日、1964年6月16日に発生した新潟地震が、地震保険誕生のきっかけになりました。ちょうど、衆議院の大蔵委員会で保険業法改正法案が審議中で、大蔵大臣は被災地・新潟県選出の田中角栄でした。改正法案は地震3日後の6月19日に可決されましたが、「すみやかに地震保険等の制度の確立を根本的に検討し、震災国というべきわが国の損害保険制度の一層の充実を図るべきである。」との決議が付帯されました。これを受け、田中大臣は、7月13日に保険審議会に対して「不時の震災に際して国民の生活安定に資するための具体的方策について」を諮問しました。

そして、1966年5月18日に「地震保険に関する法律」が「地震再保険特別会計法」と共に公布・施行され、1966年6月1日から地震保険が発売されました。法律の第1条には、「この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。」と明記されています。この目的のように、地震保険は、被災者の安定に寄与するためのもので、損害を全額補償するものではありません。

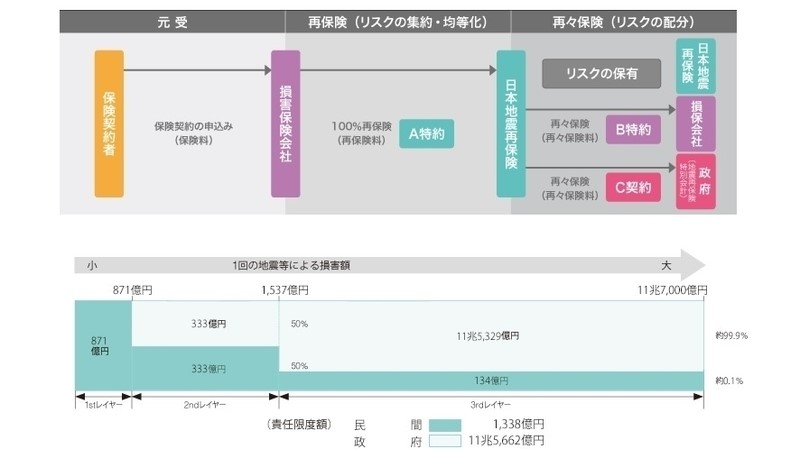

地震保険の積立てと支払い

2017年度末の積立金は、再保険会社3,039億円、損害保険会社477億円、政府1兆5,201億円、合計1兆8,718億円で、総支払限度額の1割強しかありません。ちなみに、2015年度末の積立金は、再保険会社4,645億円、損害保険会社781億円、政府1兆3,250億円で合計1兆8,667億円、2010年度末は、再保険会社4,244億円、損害保険会社4,891億円、政府1兆3,427億円で合計2兆2,563億円でした。積立金は増えておらず、損害保険会社の積立金が激減しています。これは、東北地方太平洋沖地震や熊本地震など、被害地震が続いているためです。

保険金総支払額に対する民間と政府の負担は、地震保険に関する法律施行令と施行規則で定められています。民間負担分は、民間積立金を元に算定されますから、民間負担分は限度額の1%弱の1,338億円しかありません。

支払の分担の仕方は複雑です。支払保険金が871億円に達するまでは全額を民間が負担します。871億円を超え1,537億円に達するまでは政府・民間が50%ずつ負担し、1,537億円を超える部分は政府がほとんどを負担します。これは小規模な地震被害は民間で対応し、大規模な災害では政府が支えるとの考え方によります。

支払総額が積立金を超えたら、政府が一般会計から借入をするなどして総支払限度額まで支払います。ただし、借入金については、その後の保険料で返済することが原則になります。さらに大規模な地震で総支払限度額を超える場合には減額しての支払いになります。

南海トラフ地震や首都直下地震を控え、地震保険制度の抜本的な見直しが必要な時期だと思われます。

地震保険だけに頼らない地震対策

地震保険の保険金額は、火災保険の保険金額に対して、30%~50%の範囲内が限度額になっています。地震保険は被災後の生活再建に役立てるための保険ですから、住宅再建には資金が不足します。このため、損害保険会社では、地震保険を補償する特約保険を独自に用意しています。ただし、この特約保険の支払金額も、原則、地震保険と同額までです。このため大規模な地震で総支払限度額を超える場合には、減額されて満額の補償はされません。

被災者生活再建支援制度や災害救助法だけでは住宅再建ができませんから、地震保険は大切です。ですが、地震保険に入っていても費用は不足します。また、南海トラフ地震や首都直下地震では、総支払限度額を超える可能性もあります。資金があっても、建設労働者や資機材が不足すれば早期の再建はできません。

自宅を失うと、大切な家族の命や生活を守れません。万一、南海トラフ地震臨時情報(巨大地震警戒)が発表されてもうろたえることなく普段通りに生活するためには、地震保険だけに頼ることなく、自宅の耐震化や家具固定などを怠りなくしておくことが肝要です。(2019.6.17(月) 7:00 名古屋大学減災連携研究センター、センター長・教授)

1966年5月18日に「地震保険に関する法律」が「地震再保険特別会計法」と共に公布・施行され、1966年6月1日から地震保険が発売されました。法律の第1条には、「この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。」と明記されています。この目的のように、地震保険は、被災者の安定に寄与するためのもので、損害を全額補償するものではありません。このことを再認識する必要があります。

1966年5月18日に「地震保険に関する法律」が「地震再保険特別会計法」と共に公布・施行され、1966年6月1日から地震保険が発売されました。法律の第1条には、「この法律は、保険会社等が負う地震保険責任を政府が再保険することにより、地震保険の普及を図り、もつて地震等による被災者の生活の安定に寄与することを目的とする。」と明記されています。この目的のように、地震保険は、被災者の安定に寄与するためのもので、損害を全額補償するものではありません。このことを再認識する必要があります。