2018年の西日本豪雨に続き、2019年の台風15号・台風19号と立て続けに風水害が日本を襲っています。

内閣府「防災情報のページ」によると、2011年の東日本大震災で全壊被害に遭った住宅の新築費用は、平均して約2500万円。それに対し公的支援として受給できたのは、善意による義援金を合わせても約400万円だったということです。これだと住宅再建のための費用2100万円が不足してしまいます。当たり前かもしれませんが、公的支援金や義援金だけでは住宅を再建することはできないということです。

地震・津波と風水害とでは加入する保険も変わりますが、東日本大震災の場合でも、西日本豪雨や台風15号・19号の場合も同様で、不足分は自分で調達する必要があります。その対策として火災保険や地震保険の加入も手段の一つです。今回は火災保険について考えてみましょう。

火災保険の補償範囲は?

火災保険は任意で加入する民間保険ですが、単に火事のリスクを補償するものではなく、自らの住宅を保護する総合財産保険です。火災保険で補償されるものは次の事象から発生した損害です。

(1)火災

(2)落雷

(3)破裂・爆発

(4)風災・ひょう災・雪災

(5)水災

(6)落下・飛来・衝突・倒壊

(7)給水設備や他人の占有する個室で生じた事故による水漏れ

(8)騒擾(そうじょう)・労組争議

(9)盗難等

保険には火災による損害に特化したものもありますが、さまざまな災害による損害から自分の住宅を守るためには、できるだけ広範囲なもの、さらに風災・水災をきちんとカバーしたものがよいでしょう。

風災による損害をカバーする

風災は台風で屋根が壊れた、または飛んでなくなった、窓ガラスやドアが壊れた等の損害をカバーします。風災リスクには、10万円・20万円等の免責金額が設定されているものもあります。免責金額があればその分保険料は安くなりますが、保険金は減り大きな損害でないとカバーされなくなります。それぞれの経済状況と住宅の位置によるリスクを考えて決めましょう。

水災による損害をカバーする

最近の災害による損害で深刻なものは水害によるものが多いようです。

例えば、

・集中豪雨による土石流で家が流された

・集中豪雨による床上浸水で床や家具が水浸しになった

・台風で近くの川が氾濫し、畳や家具が浸水した

・記録的な豪雨による高潮で、海水が防波堤を超えて家が浸水した

・豪雨による土砂崩れで、建物の外壁と柱が傾いた

・ゲリラ豪雨で排水が追いつかず、家が浸水した

などです。

これらの水災による損害は水災特約が付いていれば火災保険でカバーされますが、保険金が支払われるには次のいずれかの条件を満たす必要があるので、注意が必要です。

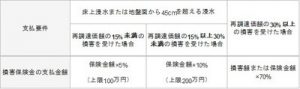

水災の一般的な支払要件

1.床上浸水、または地盤面から45センチメートルを超えて浸水した場合

2.損害割合が再調達価額(※)の30%以上であること

※ 再調達価額とは保険の目的である建物や家財と同等なものを新たに建設または購入した場合にかかる金額。「新価」とも言う。

水災による保険金の支払額

通常、免責金額が適用され、損害額から免責金額を差し引いた額が保険金として支払われます。

たとえ損害があっても、「床上浸水でない」かつ「地盤面から45センチメートル未満の浸水である」かつ「損害額が再調達価額の30%未満である」場合は、保険金が支払われないので注意が必要です。

水災特約付保に関するその他の注意事項

保険料を安くするための手段として、水災縮小填補特約があります。ただし、この特約は十分な補償が得られなくなる可能性があります。具体的には、次のようなものです。

これを見て分かる通り、本来であれば保険金額の全てが支払われるべきものを、上限額を低く設定したり損害額または保険金額から一定割合を差し引いたりすることで、保険料を安くしようというものです。せっかく保険をかけていても、いざというときには損害額に大きく不足する金額しか支払われないということにもなりかねません。なお、津波による水害は水災特約ではなく地震保険でないとカバーされません。

まとめ

昨今の災害の損害を守る手段として、火災保険の風水災の補償範囲と保険加入にあたっての注意事項を列挙しました。次の機会には、その他の補償内容の詳細について述べてみたいと思います。(2020.1.16(木) 18:50配信 ファイナンシャルフィールド)

保険とは本来、被害にあったときに経済的負担を軽減するために加入するものです。ですからどのような被害にあう可能性があるのかを知り、その上で経済的損失をそれぞれ試算する必要があるのです。保険料を安くするために内容をみな追うという状況はありえない話なのです。あえて見直しを行うのであればリスク内容及び経済的損失額です。しかしながら損害保険は仕組みが複雑化してあおり中々わかりづらいものです。損害保険のプロ代理店担当者としっかり話し合いを行いもれのない保険ない内容にすることが大切です。

保険とは本来、被害にあったときに経済的負担を軽減するために加入するものです。ですからどのような被害にあう可能性があるのかを知り、その上で経済的損失をそれぞれ試算する必要があるのです。保険料を安くするために内容をみな追うという状況はありえない話なのです。あえて見直しを行うのであればリスク内容及び経済的損失額です。しかしながら損害保険は仕組みが複雑化してあおり中々わかりづらいものです。損害保険のプロ代理店担当者としっかり話し合いを行いもれのない保険ない内容にすることが大切です。